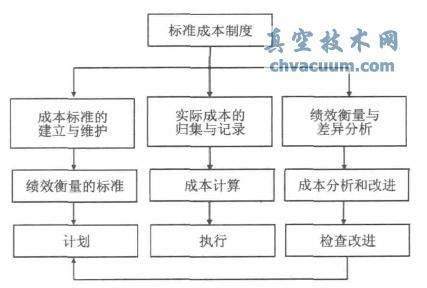

标准成本作为企业成本管理的重要工具,其管理作用不容忽视。它不仅是成本控制的基础,更是企业优化资源配置、提升绩效和推动精细化管理的关键手段。

标准成本为企业提供了明确的成本基准。通过制定科学合理的标准成本,企业能够对比实际成本,及时发现偏差,并分析原因。例如,在生产环节,标准成本能帮助管理者识别材料浪费或效率低下的问题,从而采取针对性措施。这种基准作用不仅限于生产,还延伸至采购、库存和销售等多个环节。

标准成本有助于企业预算编制和绩效评估。在预算管理中,标准成本为预测和计划提供了可靠依据,使资源分配更加合理。通过将实际绩效与标准成本对比,企业可以客观评价部门或员工的贡献,激励员工提高效率。这种评估机制促进了内部竞争和责任意识的提升。

标准成本推动了企业管理的精细化和决策优化。在复杂多变的市场环境中,企业需快速响应变化,而标准成本系统能提供实时数据支持。例如,在产品定价或投资决策中,标准成本帮助管理层分析成本结构,避免盲目决策。它还能辅助企业识别价值链中的薄弱环节,推动持续改进。

标准成本管理也面临挑战,如标准设定的合理性、环境变化的适应性等。企业应结合自身情况,动态调整标准,并借助信息化工具提升管理效率。

标准成本在企业管理中扮演着多重角色:从成本控制到绩效激励,再到战略决策支持。通过有效应用标准成本,企业不仅能降低成本,还能增强竞争力,实现可持续发展。